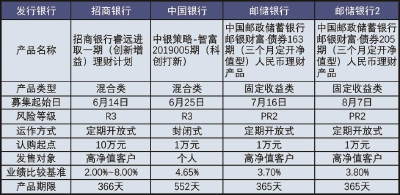

□记者 崔烨 科创板的最新动态无疑是近期大部分投资者们最关心的财经消息,本周首批25只科创板新股集体挂牌。大家在看涨之余苦于投资没门道,而今,“蹭”科创板热点有了新渠道——银行科创板理财产品登场。 “银行版”以打新基金为主 与公募基金参与科创板“打新”的直接配置不同,银行理财需通过“打新”基金才能参与科创板。目前,中国银行、招商银行、邮储银行等纷纷推出科创板银行理财产品,以固定收益类和混合类产品为主。 从7月中旬开始,中国邮政储蓄银行将陆续发行2款科创板理财产品,都是定期开放性理财产品,业绩比较基准分别为3.7%和3.8%,起购门槛1万元起。记者了解到,这两款理财产品都进行了创新的打新策略配置,并非直接参与科创板股票交易,而是在配置较大比例债券的基础上,增配一定比例的"科创板打新"基金,借助公募基金参与科创板打新中签率较高的优势,获取超额的收益。 从目前参与科创板打新方式来看,银行理财资金无法直接参与科创板打新。按照《上海证券交易所科创板股票发行与承销实施办法》等文件规定,银行以及即将推出的银行理财子公司均不是符合注册标准的网下投资者,无法直接参与科创板网下打新。另外,根据理财新规的规定,从银行内设理财业务部门发行的公募理财产品,仅允许通过投资公募基金间接进入股市,而银行通过子公司开展理财业务的,其公募理财产品可以直接或者通过其他方式间接投资股票。 此外,以上几款产品虽然主打科创板,但就产品类型看,主要以固定收益类和混合类产品为主。例如“中银策略-智富2019005期”此款理财将“通过公募基金等渠道参与科创板打新”作为权益投资的主要策略,同时根据市场不同阶段变化,并通过适当的固定收益类投资,力求降低净值回撤。招商银行睿远进取一期理财计划定位于聚焦高新技术和战略新兴产业,追求“科创板+A股”新股申购红利,投资范围中权益类资产不高于80%,固定收益资产不低于20%。 多为定期开放产品为主 记者统计发现,目前银行推出的科创板产品大多以定期开放式为主,产品期限较长,通常是一年以上,主要面向高净值客户、机构投资者发售,部分也涉及个人投资者。认购起点方面,对于个人投资者来说,通常以1万元为起点,机构投资者的起点多为100万元。 其中,光大银行自7月1日开始推出打新基金FOF理财产品,通过公募FOF形式,投资于以参与科创板、主板打新策略为主的公募基金。邮储银行推出的两款产品——“邮银财富·债券163期”和“邮银财富·债券205期”,其策略是利用科创板股票上市的打新收益,配以较大比例的债券资产,在保持净值波动相对平稳的前提下,分享科创板市场红利。除了邮储银行,中国银行、招商银行也已发售各一款科创板理财产品。同样以固定收益类和混合类产品为主,业绩基准为2%到8%,在风险等级上多为R3中等风险,主要面向高净值客户。 虽然“银行理财子公司管理办法”中明确规定,理财子公司发行的理财产品不设销售起点,即可以一元起购,但现在正式开业的理财子公司还在少数,大部分科创板理财产品仍然由银行的资产管理部发行和投资管理。而根据理财新规,商业银行发行的公募理财产品,单一投资者销售起点金额不得低于1万元人民币。 业内人士指出,银行理财产品销售门槛高低与产品风险息息相关,权益类产品大致可以分为两类,分别为二级市场股票投资和私募股权投资。二级市场交易相关的理财产品可以卖给普通客户,而私募股权类产品必须对接合格投资人,投资门槛相对较高。银行对客户的分层还是比较清晰的,什么样的产品针对什么样的客户很明确。相对于公募基金,银行在客户管理上会更加精细。

|